Baksteen in de maag, bitcoin in je hoofd

Een kritische blik op de voorliefde voor vastgoed van de gemiddelde Belg.

De keuze tussen investeren in vastgoed of Bitcoin voelt een beetje als kiezen tussen iets vertrouwds of iets relatief nieuw, tussen stabiel traditie of innovatie op een meer volatiele manier.

Deze schijnbare keuze tussen standvastigheid en volatiliteit is echter meer genuanceerd dan op het eerste zicht lijkt. De jaren 1950 zijn intussen voorbij, waar de na-oorlogse (her)opbouw zorgde voor een verankerde manier om naar huizen te kijken.

Mensen blijven ook niet langer zoals toen, van hun 20ste tot hun 85ste in hetzelfde huis wonen in een knusse kleine gemeente.

Dat is nochtans het sfeertje dat de vastgoedmarkt tracht te insinueren vaak, een sfeer waarbij je ‘safe’ en ‘gerust’ zit in een lopende rekening. Ik vergelijk het met automerken die op hun reclame affiches steeds iemand laten zien die alleen op de baan rijdt, in een idyllische omgeving (en niet slechtgezind op de ring van Antwerpen staat aan te schuiven in een file).

Belgen werden generaties lang geconditioneerd om een huis als “het ultieme doel” te zien, waarbij er kritisch naar kijken als belegging vaak achterwege blijft. Het realiseren van een eigen woning is voor veel Vlamingen te vergelijken met de levenslange toewijding van moslims aan het volbrengen van een pelgrimstocht (hadj).

Het kan bevrijdend werken om dit anders te gaan bekijken.

Want naar mijn mening, is Bitcoin standvastig, rust brengend … terwijl vastgoed een van de meest onrust-veroorzakende investeringen is, zeker in België.

Wanneer we naar de cijfers van de afgelopen tien jaar kijken, zien we opvallende verschillen, die deze visie misschien helemaal kunnen omgooien.

De cijfers: huizenprijzen vs. Bitcoin

In België stegen de gemiddelde huizenprijzen tussen 2016 en 2024 met ongeveer 50%, afhankelijk van de locatie uiteraard. Huizen in grote steden zoals Antwerpen en Brussel zagen een grotere groei, tot soms 60%, terwijl landelijke gebieden minder stegen.

Huizenprijzen stijgen doorgaans door een combinatie van inflatie, schaarste en verbeteringen aan het vastgoed (renovaties).

Bitcoin, met zijn bewijsbare, beperkt aanbod en wereldwijde adoptie, heeft een geheel andere dynamiek, en is vooral niet gebonden aan een fysieke locatie.

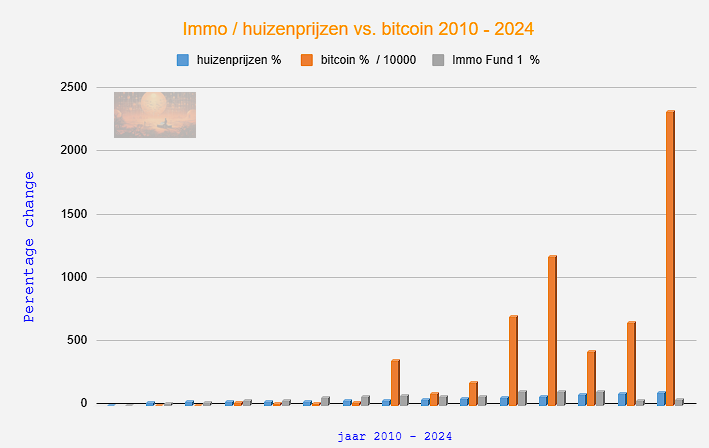

In de onderstaande grafiek, heb ik, om het leesbaar te houden, de prijsstijgingen van bitcoin gedeeld door 10000 (!) tussen 2010-24

Deze cijfers zijn op z’n zachts gezegd hallucinant.

In deze grafiek gaan we er van uit dat iemand vrij “vroeg” bitcoin’s eigenschappen besefte tegenover de huizenmarkt. Dit was zeer weinig mensen gegeven.

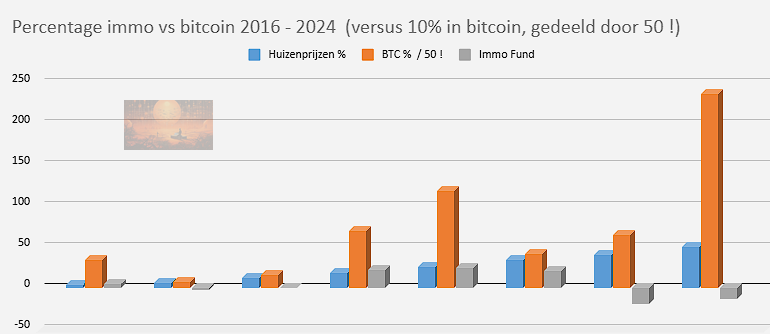

Een meer realistische schaal is daarom de tweede grafiek, die loopt tussen 2016 en december 2024. De meeste mensen hebben tegen 2016 wel gehoord van Bitcoin, en intussen was er ook een echte internationale markt ontstaan. Deze grafiek is dus meer "real life”.

Hierbij stopten we slechts 10% van de aankoopwaarde van het vastgoed in bitcoin in 2016.

NOTA: Om de leesbaarheid te verbeteren, is ook in deze grafiek de bitcoin waarde aangepast: de statistieken zijn gedeeld door een factor 50 :)

Hoe u deze grafiek ook draait of keert op meer dan 3 jaar, ben je steeds beter af geweest met een bitcoin aankoop, dan met huizen of appartement in België.

De (verborgen) risico’s van vastgoed

Vastgoed lijkt dus op papier een veilige, stabiele investering. Zowel in fondsen, ETF’s, maar ook in eigen beheer.

Dat veilige gevoel blijkt vaak een illusie, die vooral door marketing en gewoonte wordt ingegeven.

Wanneer je met kleinere vastgoed beleggers praat, hoor je meer en meer geklaag (“men wil de kleine huis eigenaars er duidelijk tussenuit” vertelde iemand me zelfs).

De opbrengst is er uiteraard wel, zeker in Euro gerekend (wanneer je binnen de fiatwereld denkt) maar de stress en extra zorgen blijven de pan uit swingen.

Een vergelijking met prijzen en beleggingen in bitcoin maakt deze opzet ronduit wankel.

Kleinere eigenaars van huizen zijn bovendien ook met hun belegging onderhevig aan een scala aan externe factoren waar ze geen controle over hebben maar die die vaak niet echt mee worden gerekend :

- De kans op een snel veranderende buurt: Wat ooit een rustige, aantrekkelijke omgeving was, kan veranderen door sociale of economische ontwikkelingen. Een nieuw bouwproject of stijging in de criminaliteit, kan de waarde van je woonst snel negatief beïnvloeden.

- Wanneer banken eisen dat familieleden, vaak de ouders van kopers, mee tekenen/borg staan voor een lening, leidt dit bij een eventueel overlijden tot extra belastingen. Hierdoor profiteren niet alleen de banken (met extra kosten), maar ook notarissen en de staat, die meerdere keren langs de huizenbezitters passeren om geld te innen. Een extra kost die vaak ook voor onrust en onzekerheid zorgt.

- Infrastructuurwerken: Langdurige wegenwerken kunnen een wijk jarenlang onbereikbaar maken, of het karakter veranderen (van een gezellige winkelstraat, naar een spook straat… bijvoorbeeld) wat de verkoopbaarheid drukt.

- Wettelijke aanpassingen: Nieuwe regelgevingen rond energieprestatiecertificaten, belastingen, of renovatieplicht, en dies meer kunnen onverwachte kosten met zich meebrengen die je eigenlijke opbrengst of verkoopbaarheid beïnvloeden.

- Onderhoudskosten: Een dak kan lekken, de verwarming moet vernieuwd worden, en isolatienormen veranderen constant. Al deze kosten verminderen het rendement van je investering, zeker in combinatie met inflatie en minder voorhanden zijnde werkkrachten.

- Administratieve en menselijke beslommeringen, waarbij delen van het eigenaarschap kunnen vast komen te zitten door erfenisrecht of door lange procedures met aannemers of architecten (zeker bij nieuwbouw), maar evengoed een aanslepend conflict binnen Verenigingen van Mede-eigenaars of burenruzies.

Inflatie-val

De inflatie speelt ook een grote rol. Je loopt vaak vast in de markt: een huis dat 30% in waarde steeg, geeft bij een verkoop zelden een echte voorsprong op de markt. Het voelt aan als “winst” (en in euro’s gerekend is het dat ook), maar op de markt is het hooguit een status-quo.

De woningen waar je daarna naar toe wilt verhuizen of in gaan beleggen, zijn meestal immers ook fors gestegen in waarde door inflatie (ook daar mag je diezelfde 30% of meer rekenen).

Zeker voor goed onderhouden huizen in een goede buurt met veel potentieel is de meerwaarde steeds ruimschoots de inflatie voor (de markt-makers zijn de ultieme middlemen hier, samen met de banken).

Hierdoor blijf je vastzitten in een cirkel waarin je weinig echte financiële vooruitgang boekt; hooguit je koopkracht bewaart en vervolgens die winst uitdeelt aan de tussenpersonen.

Je zet immers waarde opzij in een vastgoed, het wordt op deze manier “frozen in time”, om dan een stabiele opbrengst te hebben die de inflatie op z’n minst volgt. Velen komen echter hooguit break-even uit.

Kortom: met een baksteen in je maag blijf je dus rondjes draaien in een gevangenis die je zelf bouwde, betaalde en onderhield, met de nodige frustraties en kopzorgen van dien. Nadat je overlijdt, kunnen dan je eventuele kinderen vechten over hetgeen er over blijft. De cach-cow voor velen (rent-seekers) is dan ook stilaan een vrij instabiele en stressvolle oplossing geworden.

Aandeel

Eenzelfde tafereel zien we op de aandelen in de vastgoedfondsenmarkt, waar de opbrengsten in België laag tot zwaar negatief liggen.

Wie in 2016 in enkele Belgische vastgoedfondsen investeerde (zoals sommige “geldexperten” op radio en TV aanraadden toen), is er nauwelijks op vooruit gegaan.

Sommigen gingen zelfs 10% tot 50% naar omlaag in waarde zelfs. Wat ook geen eigenschap zou mogen zijn van een rustgevende, stabiele, lange termijn belegging in mijn opinie.

Vele mensen die me spreken over beleggingen, blijven echter zweren bij “de huizenmarkt”, hoewel geen enkele van deze mensen intussen enige echte winst maakte en nogal zenuwachtig tot bitsig wordt gereageerd wanneer je hen attent maakt op de aanslepende verbouwingen of administratieve beslommeringen die er mee gepaard gaan.

Deze mensen worden dan extra giftig en verontwaardigd wanneer je ze de bovenstaande statistieken toont.

Bitcoin zekerheid in je hoofd

In tegenstelling tot deze al dan niet ingebeelde vastgoed stabiliteit, staat Bitcoin : een gedecentraliseerde munt, die de eigenschappen van digitaal “hard money” heeft. Dezelfde mensen die zweren bij de huizenmarkt, verketteren vaak het “instabiele” en veel “te volatiele” Bitcoin. Ze zetten het simpel weg als “geen optie”.

Waarna ze verder hun vastgoedfondsen aankopen of een huis kopen en verbouwen de komende paar jaren met geleend fiat geld.

Bitcoin’s dak kan niet beginnen lekken, bitcoin heeft ook geen huurder die alles stuk maakt, bitcoin heeft ook geen “buurt” die kan verloederen, bitcoin heeft evenmin lastige buren (tenzij je shitcoins als buren mee rekent).

Het is immuun voor fysieke slijtage en externe factoren zoals gentrificatie en veranderingen in de buurt, evenmin heeft Bitcoin last van wegwerkzaamheden, een gebrek aan parkeerplaats of lawaaierige buren.

Bovendien is bitcoin volledig liquide. Je kunt het overal ter wereld verkopen zonder tussenkomst van notarissen, makelaars, schatters, banken, experten, die vaak verbonden zijn aan vastgoedtransacties. Een huis verkopen gaat relatief snel (al zijn er uitzonderingen in minder voor de hand liggende buurten waar het tot enkele maanden kan duren). Het brengt echter een hoop rompslomp met zich mee die je niet hebt met Bitcoin.

Niet dat je nul administratie moet verrichten bij een verkoop van Bitcoin (gesteld dat u dat “hard money” uiteraard nog wil omruilen voor Euro fiat geld).

Ondanks de volatiliteit (die gerekend in koopkracht nog best meevalt) wordt bitcoin steeds vaker geprezen als digitaal schaars “hard money”.

Over de lange termijn blijkt Bitcoin echter opmerkelijk consistent in waardeopslag. Belangrijke factoren, zoals de gelimiteerde verifieerbare voorraad van 21 miljoen bitcoin en de toenemende wereldwijde adoptie, maken het voor veel beleggers een aantrekkelijk alternatief, zeker in vergelijking met de onzekere toekomst van sommige vastgoed locaties.

Conclusie:

Hoewel vastgoed traditioneel als een veilige investering wordt beschouwd, veranderen de economische en sociale omstandigheden snel.

Huizenprijzen vaak afhankelijk zijn van externe en onvoorspelbare factoren, biedt bitcoin een meer uniforme waardeschaal.

Je bezit geen fysiek eigendom, maar wel active die niet afhankelijk is van een geografische of politieke context.

Bitcoin biedt een alternatief voor investeren in de huizenmarkt, waarbij de onzekerheden en stress die voortvloeit uit hun belegging, kunnen worden geremedieerd met een percentage in Bitcoin wanneer we naar het verleden kijken. (De toekomst kan ik niet voorspellen, jammer genoeg)

Misschien is het hoog tijd dus, om die baksteen-in-de-maag van de Belg te verruilen voor een stukje digitale vrijheid.

Je kan je sleutels van een bitcoin portemonnee gewoon onthouden en op die manier steeds bij u dragen. Wat velen al eerder ontdekten wordt recentelijk meer en meer duidelijk:

“Beter een bitcoin-in-je-hoofd, dan een baksteen in de maag.”

Kim De Vos voor @AVBpodcast

allesvoorbitcoin.be

(is een reclamevrije, gratis website en podcast die de stem laat horen van Belgische bitcoiners)

Referenties:

https://statbel.fgov.be/nl/open-data/verkopen-vastgoed-volgens-aard-de-verkoopsakte-belgie